¿Qué debo saber de educación financiera?

En el Perú, donde la economía fluctúa constantemente, la educación financiera juega un papel crucial en el bienestar individual y colectivo.

Comprender los conceptos financieros, administrar el dinero con prudencia y planificar el futuro financiero es esencial para prosperar en este panorama económico en constante cambio.

Este artículo tiene como objetivo abordar la pregunta: "¿Qué debo saber sobre educación financiera en el Perú?"

Proporcionará información valiosa sobre fundamentos financieros, herramientas de administración de dinero, opciones de inversión y estrategias de planificación financiera para equipar a los lectores con el conocimiento necesario para tomar decisiones informadas y lograr sus metas financieras.

Domina tus Finanzas: Guía de Educación Financiera para Perú

Perú ofrece un panorama financiero diverso y, a veces, complejo. Para navegarlo con éxito, es crucial comprender más allá de los conceptos básicos.

Esta sección se enfoca en aspectos prácticos y estratégicos de la educación financiera en Perú, yendo más allá de una simple introducción y profundizando en temas relevantes para la toma de decisiones financieras inteligentes.

Se abordarán herramientas, recursos disponibles y consideraciones específicas del contexto peruano para maximizar el potencial financiero personal.

Planificación Financiera a Largo Plazo en el Contexto Peruano

La planificación financiera a largo plazo en Perú requiere considerar factores específicos como la inestabilidad económica, la inflación y las tasas de interés variables.

Es fundamental establecer metas financieras realistas, a corto, mediano y largo plazo, como la compra de una vivienda, la educación de los hijos o la jubilación.

Este contenido te puede interesar Educación financiera para principiantes

Educación financiera para principiantesUna herramienta útil es crear un presupuesto detallado, diferenciando entre ingresos y egresos, e identificando áreas donde se pueden realizar ajustes para ahorrar.

Es importante también considerar la diversificación de inversiones, protegiéndose contra riesgos, y buscando asesoría profesional si fuera necesario. La inflación debe ser un factor clave a considerar al proyectar a largo plazo, ya que reduce el poder adquisitivo del dinero.

| Meta a Largo Plazo | Estrategia | Consideraciones en Perú |

|---|---|---|

| Jubilación | Ahorro constante en fondos de pensiones o inversiones diversificadas | Considerar la tasa de inflación proyectada y la estabilidad del sistema de pensiones. |

| Compra de vivienda | Ahorro para inicial, análisis de créditos hipotecarios | Comparar tasas de interés de diferentes entidades financieras y considerar el impacto de la fluctuación del tipo de cambio. |

| Educación de hijos | Inversión en instrumentos de ahorro a largo plazo | Considerar el aumento en las tasas de matrícula en el tiempo. |

Aprovechando los Recursos de Educación Financiera en Perú

El acceso a la educación financiera en Perú está en constante crecimiento. Existen diversas instituciones, tanto públicas como privadas, que ofrecen recursos y programas para mejorar la comprensión financiera de la población.

El Ministerio de Economía y Finanzas (MEF), por ejemplo, cuenta con iniciativas de educación financiera. También existen ONGs y entidades financieras que brindan talleres, seminarios y materiales educativos gratuitos o a bajo costo.

Es importante investigar y aprovechar estas oportunidades para mejorar las habilidades financieras personales. Aprender a identificar fuentes confiables de información es crucial para evitar caer en estafas o malas prácticas financieras.

| Recurso | Descripción | Beneficios |

|---|---|---|

| Sitios web del MEF | Información sobre finanzas personales, presupuesto, ahorro e inversión. | Acceso gratuito a información confiable y actualizada. |

| Talleres de educación financiera (bancos, ONGs) | Capacitación práctica y personalizada sobre temas financieros específicos. | Aprendizaje interactivo y resolución de dudas. |

| Libros y artículos sobre finanzas personales | Recursos complementarios para profundizar en temas de interés. | Ampliación del conocimiento financiero de forma autónoma. |

Gestión de Deudas y Crédito Responsable en Perú

La gestión adecuada de las deudas es fundamental para una salud financiera sólida. En Perú, es común el uso del crédito, por lo que comprender los términos y condiciones de los préstamos, tarjetas de crédito y otras formas de financiamiento es crucial.

Es importante comparar diferentes opciones de crédito, analizar las tasas de interés y los costos asociados antes de tomar una decisión. Se debe priorizar el pago de las deudas con tasas de interés más altas y evitar el sobreendeudamiento.

La planificación presupuestal juega un papel vital para asegurar la capacidad de pago y evitar problemas financieros a futuro. Se debe buscar asesoría financiera si se presenta una situación de sobreendeudamiento.

| Tipo de Deuda | Estrategia de Gestión | Consejos en Perú |

|---|---|---|

| Tarjetas de Crédito | Pagar el saldo total cada mes o al menos el mínimo exigido, evitar el uso excesivo. | Comparar las tasas de interés y comisiones de diferentes tarjetas. |

| Préstamos Personales | Negociar las condiciones del préstamo, realizar pagos puntuales. | Buscar préstamos con tasas de interés competitivas y con plazos realistas. |

| Préstamos Hipotecarios | Elegir un préstamo con una tasa de interés fija para mayor estabilidad. | Considerar la tasa de inflación al momento de tomar la decisión. |

¿Cómo es la educación financiera en el Perú?

La educación financiera en el Perú se encuentra en un proceso de desarrollo, con avances significativos pero aún con importantes desafíos por superar.

Este contenido te puede interesar Educación financiera para adolescentes

Educación financiera para adolescentesExiste una creciente conciencia sobre la importancia de la educación financiera, impulsada por instituciones públicas y privadas, pero la penetración y el impacto real en la población aún son limitados, especialmente en sectores vulnerables.

Se observa una brecha significativa entre la oferta y la demanda de estos conocimientos, así como una heterogeneidad en la calidad de los programas existentes.

Nivel de Conocimiento y Acceso a la Educación Financiera

La población peruana presenta diferentes niveles de conocimiento financiero, dependiendo de factores como el nivel educativo, el ingreso y la ubicación geográfica.

Las zonas rurales y las poblaciones de menores recursos suelen tener un acceso más limitado a la información y a los servicios financieros, lo que genera una mayor vulnerabilidad ante prácticas financieras riesgosas.

El acceso a internet y la alfabetización digital también juegan un papel crucial en la recepción y comprensión de la educación financiera.

- Bajo nivel de conocimiento financiero en sectores de bajos ingresos.

- Desigualdad en el acceso a la información y recursos educativos financieros.

- Mayor vulnerabilidad al endeudamiento y productos financieros riesgosos en poblaciones con escasa educación financiera.

Programas e Iniciativas de Educación Financiera

El Estado peruano, a través de entidades como el Banco Central de Reserva del Perú (BCRP) y la Superintendencia del Mercado de Valores (SMV), ha implementado diversos programas de educación financiera dirigidos a diferentes segmentos de la población.

Asimismo, instituciones privadas, ONG's y entidades internacionales colaboran en la promoción de la educación financiera a través de talleres, capacitaciones, campañas de difusión y materiales educativos. Sin embargo, la coordinación y la evaluación de impacto de estas iniciativas aún requieren mejoras.

- Programas gubernamentales enfocados en la educación financiera básica.

- Iniciativas privadas que complementan la oferta del sector público.

- Falta de evaluación sistemática de la efectividad de los programas implementados.

Desafíos y Oportunidades para la Educación Financiera en el Perú

Mejorar la educación financiera en el Perú requiere un esfuerzo conjunto entre el sector público, privado y la sociedad civil.

Se necesita una mayor inversión en programas de calidad, adaptados a las necesidades específicas de cada grupo poblacional, con un enfoque inclusivo que alcance a las poblaciones más vulnerables.

Este contenido te puede interesar Donde estudiar educación financiera

Donde estudiar educación financieraEl uso de la tecnología y la innovación educativa son herramientas clave para expandir el alcance y la efectividad de estos programas, promoviendo una cultura de responsabilidad financiera a largo plazo.

- Necesidad de una mayor inversión en programas de educación financiera de alta calidad.

- Importancia de la inclusión financiera y el acceso a servicios financieros adecuados.

- Aprovechamiento de las nuevas tecnologías para promover la educación financiera.

¿Cómo empezar la educación financiera?

Empezar la educación financiera puede parecer abrumador, pero con pasos pequeños y consistentes, se puede lograr un gran progreso. El primer paso consiste en comprender tu situación financiera actual, luego establecer metas realistas y, finalmente, implementar estrategias para alcanzar esas metas.

Evaluación de tu situación financiera actual

Para comenzar, necesitas una imagen clara de tu situación económica actual. Esto implica recopilar toda la información relevante sobre tus ingresos, gastos y deudas.

Analizar esta información te permitirá identificar áreas donde puedes mejorar y tomar decisiones financieras más informadas.

- Haz un seguimiento de tus ingresos durante al menos un mes, incluyendo tu salario, ingresos adicionales, etc.

- Registra todos tus gastos, clasificándolos en categorías como vivienda, alimentación, transporte, entretenimiento, etc. Usa aplicaciones de presupuesto o una hoja de cálculo.

- Calcula tu deuda total, incluyendo tarjetas de crédito, préstamos, etc. Determina el interés que pagas por cada deuda.

Establecimiento de metas financieras

Una vez que tienes una visión clara de tu situación, es el momento de establecer metas financieras realistas. Estas metas deben ser específicas, medibles, alcanzables, relevantes y con plazos definidos (SMART).

Definir metas te ayudará a mantenerte motivado y a enfocarte en tus objetivos a largo plazo.

- Define metas a corto plazo (menos de un año), como ahorrar para unas vacaciones o pagar una deuda específica.

- Establece metas a mediano plazo (1-5 años), como comprar un coche o realizar una inversión.

- Planifica metas a largo plazo (más de 5 años), como comprar una casa o la jubilación. Estas metas requieren un plan de ahorro a largo plazo.

Implementación de estrategias para el éxito financiero

Con tus metas definidas, es hora de implementar estrategias para alcanzarlas. Esto puede incluir la creación de un presupuesto, la reducción de gastos, el aumento de ingresos, la inversión y la planificación para la jubilación.

La clave está en la consistencia y la disciplina.

- Crea un presupuesto que te permita ahorrar regularmente, incluso pequeñas cantidades.

- Busca maneras de aumentar tus ingresos, ya sea a través de un segundo trabajo, un aumento salarial o habilidades adicionales.

- Investiga diferentes opciones de inversión según tu perfil de riesgo y objetivos financieros. Considera la diversificación de tus inversiones.

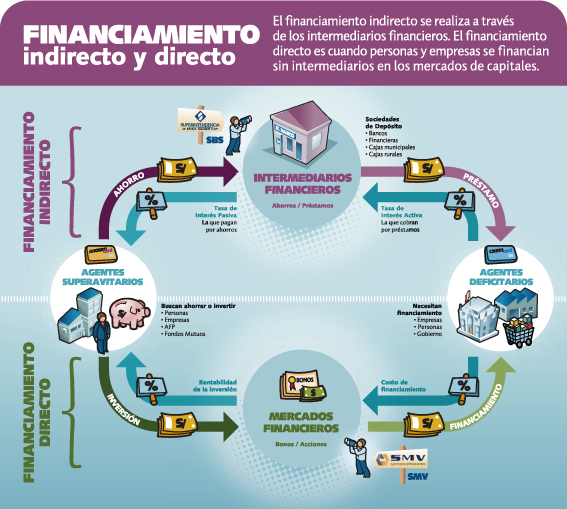

¿Cómo es el sistema financiero en el Perú?

¿Por qué la educación financiera es importante?

¿Por qué la educación financiera es importante?El sistema financiero peruano es un sistema mixto, con presencia tanto de entidades públicas como privadas, que busca promover el crecimiento económico y la inclusión financiera.

Se caracteriza por una creciente sofisticación, aunque aún enfrenta desafíos en materia de inclusión financiera, especialmente en zonas rurales. Su regulación está a cargo de la Superintendencia de Banca, Seguros y AFP (SBS), entidad encargada de velar por la estabilidad y la solidez del sistema.

Estructura del Sistema Financiero Peruano

El sistema financiero peruano se compone de diversas instituciones que interactúan entre sí para canalizar el ahorro hacia la inversión. Estas instituciones operan bajo una regulación estricta que busca proteger a los ahorristas e inversionistas.

La estructura se organiza en torno a los bancos, las compañías de seguros, las administradoras de fondos de pensiones (AFP), y otras instituciones financieras no bancarias como las empresas de financiamiento.

- Bancos: Instituciones financieras que captan depósitos del público y otorgan créditos.

- Compañías de Seguros: Ofrecen protección contra riesgos a través de pólizas de seguros.

- AFP: Administran los fondos de pensiones de los trabajadores afiliados al Sistema Privado de Pensiones (SPP).

Inclusión Financiera y sus Retos

Si bien el sistema financiero peruano ha experimentado un importante crecimiento, la inclusión financiera aún presenta retos significativos.

Una gran parte de la población, especialmente en zonas rurales y de bajos ingresos, no tiene acceso a servicios financieros formales, lo que limita su capacidad para participar plenamente en la economía.

El gobierno y las instituciones financieras están implementando estrategias para ampliar la inclusión financiera, utilizando tecnologías como la banca móvil y la inclusión digital.

- Acceso limitado a servicios financieros en zonas rurales.

- Baja bancarización de la población de menores ingresos.

- Brecha digital que limita el acceso a servicios financieros digitales.

Supervisión y Regulación

La Superintendencia de Banca, Seguros y AFP (SBS) juega un papel crucial en la supervisión y regulación del sistema financiero peruano.

Su objetivo principal es asegurar la estabilidad y solidez del sistema, protegiendo a los usuarios de servicios financieros y contribuyendo a la estabilidad macroeconómica del país.

Este contenido te puede interesar ¿Cuáles son los conceptos básicos de la educación financiera?

¿Cuáles son los conceptos básicos de la educación financiera?La SBS emite normas, supervisa el cumplimiento de las mismas y aplica sanciones a las instituciones que incumplen la normativa vigente. Esto busca mantener la confianza en el sistema y prevenir crisis financieras.

- Supervisión de la solvencia y liquidez de las instituciones financieras.

- Emisión de normas y regulaciones para el funcionamiento del sistema.

- Aplicación de sanciones a las instituciones que incumplen la normativa.

¿Dónde estudiar educación financiera en Perú?

En Perú existen diversas opciones para estudiar educación financiera, dependiendo del nivel de profundización que se busque. No existe una carrera universitaria específica llamada "Educación Financiera", pero sí se puede acceder a conocimientos a través de diferentes vías.

Universidades e Institutos Superiores

Las universidades peruanas, particularmente las que ofrecen programas de administración, economía, negocios o contabilidad, suelen incluir cursos de finanzas personales o finanzas corporativas dentro de sus planes de estudio.

Estos cursos, aunque no sean una especialización completa en educación financiera, brindan una base sólida para comprender los principios básicos. Algunas universidades incluso ofrecen maestrías o diplomados relacionados con finanzas que podrían incluir módulos dedicados a la educación financiera.

Para encontrar opciones específicas, se recomienda revisar los catálogos de las universidades peruanas de renombre, buscando programas relacionados con administración, economía y finanzas.

- Universidad del Pacífico

- Pontificia Universidad Católica del Perú

- Universidad de Lima

Programas de Educación Continua y Cursos Online

Muchas instituciones educativas, tanto públicas como privadas, ofrecen programas de educación continua o cursos cortos de educación financiera.

Estos programas suelen ser más accesibles y flexibles en cuanto a horarios y costos, y se adaptan a las necesidades de personas que buscan complementar su formación o adquirir conocimientos específicos en el área.

También existen numerosas plataformas online que ofrecen cursos, talleres y webinars sobre educación financiera, algunos gratuitos y otros de pago. Es importante investigar la reputación de la institución o plataforma antes de inscribirse.

Este contenido te puede interesar ¿Cómo aprender finanzas desde cero?

¿Cómo aprender finanzas desde cero?- ESAN (Escuela de Administración de Negocios para Graduados)

- ADEX (Asociación de Exportadores)

- Plataformas online como Coursera, edX, Udemy

Organizaciones No Gubernamentales (ONGs) e Instituciones Financieras

Algunas ONGs y entidades financieras promueven la educación financiera a través de talleres, charlas y programas dirigidos a la población en general, especialmente a grupos vulnerables.

Estas iniciativas suelen ser gratuitas o de bajo costo y se enfocan en temas prácticos y cotidianos, como el manejo de presupuestos, el ahorro, el crédito y la inversión.

Revisar las páginas web de bancos, cooperativas de ahorro y crédito y ONGs dedicadas a la inclusión financiera puede ayudar a encontrar estas oportunidades.

- Banco de la Nación

- Cooperativas de ahorro y crédito

- ONGs enfocadas en desarrollo económico y social

Preguntas frecuentes

¿Qué programas gubernamentales de educación financiera existen en Perú?

El Perú cuenta con diversas iniciativas gubernamentales para promover la educación financiera, como programas de inclusión financiera del Ministerio de Economía y Finanzas (MEF) y el Banco Central de Reserva del Perú (BCRP).

También existen programas dirigidos a la población joven y vulnerable a través de instituciones educativas y ONGs, ofreciendo talleres, capacitaciones y recursos online sobre temas como presupuestos, ahorro, crédito y seguros.

Es importante buscar información en los sitios web oficiales para conocer los programas disponibles en tu región.

¿Cómo puedo aprender sobre inversión en Perú?

Existen múltiples recursos para aprender sobre inversión en Perú. Puedes acceder a información gratuita a través de plataformas online, webinars, y cursos virtuales ofrecidos por instituciones financieras y educativas.

También puedes consultar libros y artículos especializados sobre inversión, considerando siempre el asesoramiento de profesionales si decides realizar inversiones complejas. Recuerda que la educación continua es clave para tomar decisiones financieras informadas.

¿Qué debo considerar al solicitar un préstamo en Perú?

Antes de solicitar un préstamo, compara las tasas de interés, los plazos y los costos asociados de diferentes entidades financieras. Analiza tu capacidad de pago para evitar endeudamiento excesivo.

Este contenido te puede interesar Tarjetas de crédito: Conviértelas en tu aliado financiero

Tarjetas de crédito: Conviértelas en tu aliado financieroRevisa cuidadosamente los contratos y asegúrate de comprender completamente las condiciones del préstamo. Considera la posibilidad de buscar asesoría financiera antes de tomar una decisión, para evaluar tus opciones y elegir el crédito que mejor se ajuste a tu situación.

¿Dónde puedo encontrar asesoría financiera gratuita en Perú?

Varias instituciones ofrecen asesoría financiera gratuita o a bajo costo en Perú. Algunas entidades bancarias cuentan con programas de educación financiera con asesores disponibles, así como algunas ONGs y programas gubernamentales.

Universidades y colegios profesionales también pueden ofrecer talleres o charlas informativas. Investiga en línea o consulta con tu municipalidad para localizar opciones de apoyo cercanas a tu ubicación.

Deja una respuesta